关于欧洲保险公司的国际财务报告准则第9号基准研究

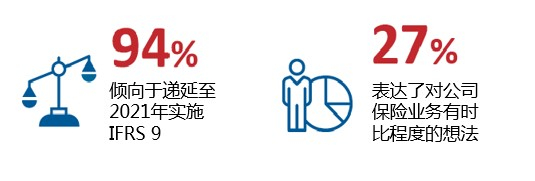

新会计准则《国际财务报告准则第9号—金融工具》(IFRS 9)已于2018年1月1日对绝大部分公司实体生效,但保险公司被允许递延至2021年实施新准则,而新准则《国际财务报告准则第17号—保险合同》也将于同年全面生效。

相比旧准则,IFRS 9有重大调整(阶段一:分类;阶段二:预期减损法;阶段三:对冲会计、信息披露),且实施过程复杂。

本篇报道研究了16家欧洲保险和再保险集团的2017年度财务报告,分析确定首次实施IFRS 9的趋势、进展以及对集团财务报表的预期影响和影响来源。

研究样本

同时本报道调查了欧洲银行保险公司的某一样本,分析这些公司是否计划推迟按照IFRS 9要求开展保险业务。

关于保险公司(再保险公司)的分析结果

不同阶段的影响

该报道同时分析了保险公司选择递延至2021年实施IFRS 9新准则的做法在不同阶段对公司的预期影响。根据IFRS 9实施阶段﹡的影响不同,对五大集团的主要分析结果如下:

﹡新准则实施的第一阶段对金融工具的分类与计量提出新要求;

新准则实施的第二阶段引入新的减损准则;

新准则实施的第三阶段引入新对冲会计法